2017年的最后一个月,元旦在即,来自深圳中兴网信科技有限公司的一研发组主管欧某的日子却没那么好过,欧某上有老,下有小,还有两套房贷,而妻子又没有稳定工作,全家的负担都在他身上。于是公司的强制性劝退成了压垮欧某的最后一根稻草。于是欧某从中兴通迅大楼26楼一跃而下。

这无疑是一场悲剧。但更多的人每天一睁眼,就面临着每月的房贷、车贷、停车位贷款,这是当前许多在城市打拼的中国家庭的缩影。目前,中国有超过1/3的家庭属于高负债家庭。

2018年1月17日,《人民日报》海外版发表了文章《奖与贷︰奋斗青年的乐与忧》,文章中表示:当前中国家庭部门的债务率已接近美国家庭部门的债务率水平。而且,中国家庭部门的债务分布明显失衡,个别家庭的债务风险已经处于较为危险的水平。

那么,中国家庭的负债现在到底有多重?在衡量家庭负债情况时,有一个研究界最为常用的指标是居民杠杆率。

从居民加杠杆的大背景看,主要是在3年多前的房地产市场之中。

2014年的四季度,随着2014年以后的经济开始重新下滑,尤其是2014年年初从杭州开始的房价下跌潮,短短5个月蔓延到一线城市及全国多数城市。

于是2014年9月30日,央行开始降准并降低首付比例,当年11月开始降息,继而在2015年3月再度降低首付比例。自此,2016年春节前后一线城市一天一个价、买千万房子如买大白菜的疯狂蔚然成观,2016年8月左右更是出现了上海离婚买房者在民政局排成了长队的奇观。

2017年中国地产销售面积已经接近17亿平米,等于大约1900万套住房,销售总额将超13万亿,创下历史最高。吊诡的是,这一切与人口结构和城市化率的趋势背道而驰,更多是举债恐慌性买房。

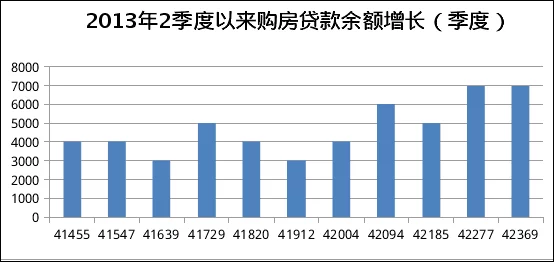

图:2013年以来的季度新增房贷规模,3年增加10万亿

像买大白菜一样买房的直接后果就是2015年居民部门杠杆与负债暴增,对比2011年9月, 6年时间房贷余额从6.9万亿增加到21.2万亿,即6年时间房贷余额增加了14.3万亿;而2014年四季度到2017年三季度,这3年中增加了10.1万亿,即3年翻了一倍。

而2017年政府对房贷加强监管时,短期消费贷又开始接力进入房地产市场。2016年以来全国商品房销售额超过50%由房贷来实现,这样去库存也是创造性举动了。

中国居民的杠杆率自2008年开始便快速增加,到了2017年二季度居民杠杆率已经高达47.4%,相较2008年激增了近30个百分点。

值得一提的是,美国居民部门杠杆率从20%上升到50%以上用了接近40年时间,而中国只用了不到10年,中国居民部门杠杆率飙升速度之快可见一斑,目前中国家庭已经由存款过日子到贷款过日子的阶段,人均存款已经不足5万元。这些数据背后,折射出的是无数个债务不断加重的中国家庭。

在今天,中国家庭人均财富为16.91万元,与2015年相比,家庭财富增长幅度为17.25%,然而,看似不低的财富增长完全赶不上房产的增值速度。

和2001年相比,中国居民的平均收入增加了不到4倍,而一线城市的房价则增加了至少十二倍。也就是说,收入每增加一块钱,房价就会增加不止三块钱。而随着房价的一路高开猛涨,让很多原本没有购房能力的人群都提前把买房作为首要实现的计划,因为谁都不知道究竟房价要涨到什么时候,拖得越久越买不起。

29岁的沈某每天一睁眼,就面临着每月1万的房贷、车贷、停车位贷款,他没想到电视剧《蜗居》中的场景会成为他的生活常态。

2015年5月,他在燕郊买了房,当时房价一万多一平米,75平的房子总价共80万,其中首付40万,贷款40万。那时他参加工作刚三年,与在天津工作的妻子月收入加起来共两万左右,三年时间共攒下10多万存款。双方家里无法支持小两口买房,只能自己向亲朋好友借钱,共借了30万才总算付上了首付。40万的房贷20年还清,每个月还款3000元。

买房后他又陆续买了十几万的车和十几万的停车位,都有贷款,三年左右还清,每个月需要各还贷3000元。仅房贷、车贷、停车位贷款这样的硬性支出,每个月就需要一万元。家庭负债近两年迅速攀升,让沈某有些透不过气。

然而他现在最愁的不是还债的问题,而是他小孩上学的问题,不断增加的压力让他感到力不从心。

根据麦肯锡的一项调查,2022年前,中国整体债务规模将达到355万亿,届时76%的中国城市人口将被视为中产阶层。在这些人当中,有多少人会是还不起钱的债务违约者呢?而就算还的起钱,背负债务的人们会真正感到幸福吗?

来源:网易订阅

编辑:攀西商界网新闻资讯中心

2017年的最后一个月,元旦在即,来自深圳中兴网信科技有限公司的一研发组主管欧某的日子却没那么好过,欧某上有老,下有小,还有两套房贷,而妻子又没有稳定工作,全家的负担都在他身上。于是公司的强制性劝退成了压垮欧某的最后一根稻草。于是欧某从中兴通迅大楼26楼一跃而下。

这无疑是一场悲剧。但更多的人每天一睁眼,就面临着每月的房贷、车贷、停车位贷款,这是当前许多在城市打拼的中国家庭的缩影。目前,中国有超过1/3的家庭属于高负债家庭。

2018年1月17日,《人民日报》海外版发表了文章《奖与贷︰奋斗青年的乐与忧》,文章中表示:当前中国家庭部门的债务率已接近美国家庭部门的债务率水平。而且,中国家庭部门的债务分布明显失衡,个别家庭的债务风险已经处于较为危险的水平。

那么,中国家庭的负债现在到底有多重?在衡量家庭负债情况时,有一个研究界最为常用的指标是居民杠杆率。

从居民加杠杆的大背景看,主要是在3年多前的房地产市场之中。

2014年的四季度,随着2014年以后的经济开始重新下滑,尤其是2014年年初从杭州开始的房价下跌潮,短短5个月蔓延到一线城市及全国多数城市。

于是2014年9月30日,央行开始降准并降低首付比例,当年11月开始降息,继而在2015年3月再度降低首付比例。自此,2016年春节前后一线城市一天一个价、买千万房子如买大白菜的疯狂蔚然成观,2016年8月左右更是出现了上海离婚买房者在民政局排成了长队的奇观。

2017年中国地产销售面积已经接近17亿平米,等于大约1900万套住房,销售总额将超13万亿,创下历史最高。吊诡的是,这一切与人口结构和城市化率的趋势背道而驰,更多是举债恐慌性买房。

图:2013年以来的季度新增房贷规模,3年增加10万亿

像买大白菜一样买房的直接后果就是2015年居民部门杠杆与负债暴增,对比2011年9月, 6年时间房贷余额从6.9万亿增加到21.2万亿,即6年时间房贷余额增加了14.3万亿;而2014年四季度到2017年三季度,这3年中增加了10.1万亿,即3年翻了一倍。

而2017年政府对房贷加强监管时,短期消费贷又开始接力进入房地产市场。2016年以来全国商品房销售额超过50%由房贷来实现,这样去库存也是创造性举动了。

中国居民的杠杆率自2008年开始便快速增加,到了2017年二季度居民杠杆率已经高达47.4%,相较2008年激增了近30个百分点。

值得一提的是,美国居民部门杠杆率从20%上升到50%以上用了接近40年时间,而中国只用了不到10年,中国居民部门杠杆率飙升速度之快可见一斑,目前中国家庭已经由存款过日子到贷款过日子的阶段,人均存款已经不足5万元。这些数据背后,折射出的是无数个债务不断加重的中国家庭。

在今天,中国家庭人均财富为16.91万元,与2015年相比,家庭财富增长幅度为17.25%,然而,看似不低的财富增长完全赶不上房产的增值速度。

和2001年相比,中国居民的平均收入增加了不到4倍,而一线城市的房价则增加了至少十二倍。也就是说,收入每增加一块钱,房价就会增加不止三块钱。而随着房价的一路高开猛涨,让很多原本没有购房能力的人群都提前把买房作为首要实现的计划,因为谁都不知道究竟房价要涨到什么时候,拖得越久越买不起。

29岁的沈某每天一睁眼,就面临着每月1万的房贷、车贷、停车位贷款,他没想到电视剧《蜗居》中的场景会成为他的生活常态。

2015年5月,他在燕郊买了房,当时房价一万多一平米,75平的房子总价共80万,其中首付40万,贷款40万。那时他参加工作刚三年,与在天津工作的妻子月收入加起来共两万左右,三年时间共攒下10多万存款。双方家里无法支持小两口买房,只能自己向亲朋好友借钱,共借了30万才总算付上了首付。40万的房贷20年还清,每个月还款3000元。

买房后他又陆续买了十几万的车和十几万的停车位,都有贷款,三年左右还清,每个月需要各还贷3000元。仅房贷、车贷、停车位贷款这样的硬性支出,每个月就需要一万元。家庭负债近两年迅速攀升,让沈某有些透不过气。

然而他现在最愁的不是还债的问题,而是他小孩上学的问题,不断增加的压力让他感到力不从心。

根据麦肯锡的一项调查,2022年前,中国整体债务规模将达到355万亿,届时76%的中国城市人口将被视为中产阶层。在这些人当中,有多少人会是还不起钱的债务违约者呢?而就算还的起钱,背负债务的人们会真正感到幸福吗?

来源:网易订阅

编辑:攀西商界网新闻资讯中心